Το ΙΕΛΚΑ πραγματοποίησεπρόσφατα μελέτη η οποία αξιολογεί τους εναλλακτικούς τρόπους πληρωμής στολιανεμπόριο τροφίμων –κάρτες πιστωτικές/χρεωστικές και μετρητά – και στην αξιολόγησητων συνεπειών από τη μεταβολή των ποσοστών πραγματοποίησης συναλλαγών με κάθεένα από τα μέσα πληρωμής, καθώς και τον ρόλο που παίζουν τα διάφορα κόστη όπωςοι τραπεζικές προμήθειες, οι χρόνοι συναλλαγής κ.α.. Τα αποτελέσματα τηςμελέτης είναι άμεσα εφαρμόσιμα στις τελευταίες εξελίξεις που προέκυψαν στηναγορά εξαιτίας των ελέγχων κεφαλαίων, οι οποίοι αύξησαν σημαντικά το 2016 τοποσοστό συναλλαγών που πραγματοποιούνται με πιστωτικές κάρτες και κυρίως με χρεωστικέςκάρτες συγκριτικά με τα προηγούμενα χρόνια.

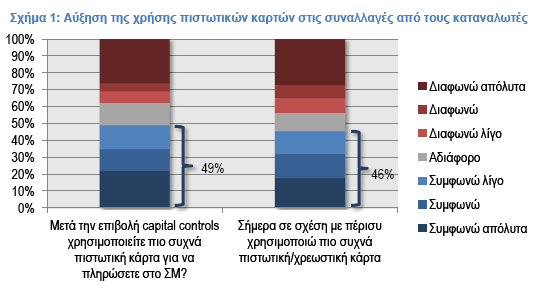

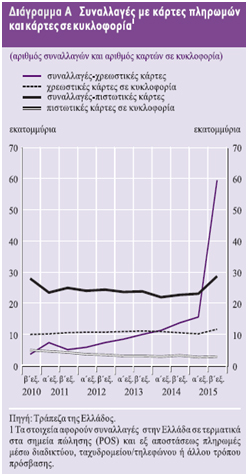

Στο λιανεμπόριο τροφίμων το ποσοστόχρήσης εκτιμάται ότι μέχρι τον Ιούνιο 2015 ήταν στα επίπεδα του 7-8% για τιςμεγάλες αλυσίδες σουπερμάρκετ και κάτω από 1% για τα μικρά σημεία πώλησης. Τα ποσοστά χρήσης πιστωτικών καρτών,μετά την επιβολή των ελέγχων κεφαλαίων άλλαξαν άρδην. Σύμφωνα με τη σχετικήέρευνα του ΙΕΛΚΑ υπάρχουν επιχειρήσεις που το ποσοστό αύξησης της χρήσης καρτών(είτε πιστωτικών είτε χρεωστικών) δεκαπλασιάστηκε. Συνολικά εκτιμάται ότι τοποσοστό για το σύνολο της αγοράς μέσα σε λίγες ημέρες εξαπλασιάστηκε και μετάαπό ένα μικρό χρονικό διάστημα σταθεροποιήθηκε σε λίγο χαμηλότερο επίπεδο, αλλάμε σταθερά αυξητικές τάσεις. Συγκεκριμένα, εκτιμάται ότι το ποσοστό χρήσηςπιστωτικών καρτών αυξήθηκε εξαιτίας των ελέγχων κεφαλαίων μεσοσταθμικά από 4.5%σε 19.5%, με αύξηση για τις αλυσίδες σουπερμάρκετ από 7.5% σε 35% με αυξητικέςτάσεις και για τα μικρότερα σημεία πώλησης από 1% σε 5% με αυξητικές τάσεις.Αυτή τη στιγμή στο οργανωμένο λιανεμπόριο τροφίμων (μεγάλες αλυσίδεςσουπερμάρκετ) η χρήση κάρτών στις συναλλαγές φθάνει ακόμα και στο 50% τωνσυνολικών αγορών. Όπως φαίνεται στα στοιχεία της έρευναςκαταναλωτών του ΙΕΛΚΑ (σχήμα 1) περίπου οι μισοί καταναλωτές (49%), 1 στους 2,δηλώνουν ότι χρησιμοποιούν πλέον πιο συχνά πιστωτική ή χρεωστική κάρτα για τιςσυναλλαγές τους. Όπως φαίνεται στο διάγραμμα Α στο οποίο φαίνονται στοιχεία πουδημοσίευσε πρόσφατα η Τράπεζα της Ελλάδος την μεγαλύτερη και σημαντικότερηαύξηση παρουσιάζουν οι συναλλαγές με χρεωστική κάρτα με τον αριθμό τωνσυναλλαγών να αυξάνεται από 15 εκατ. περίπου σε 60 εκατ. Περίπου (+300%) από τοΑ’ εξάμηνο του 2015 στο Β’ εξάμηνο του 2015, όταν οι πιστωτικές κάρτεςπαρουσιάζουν αύξηση από 23 εκατ. σε 29 εκατ. συναλλαγές (+25%).

Αυτές οι αυξήσεις, πέρα από τα πολύ θετικάαποτελέσματα που επιφέρουν μακροοικονομικά και ιδιαίτερα στη μείωση τηςφορδιαφυγής/φοροαποφυγής, προκαλούν μία αξιοσημείωτη αύξηση του κόστους στηλειτουργία των επιχειρήσεων. Τα στοιχεία της ανάλυσης κόστους πουπραγματοποιήθηκε στο πλαίσιο μελέτης του ΙΕΛΚΑ, καθώς και τα στοιχεία απόαντίστοιχες έρευνες στο εξωτερικό (Food Marketing Institute – USA, AustralianRetailers Association, Ευρωπαϊκή Κεντρική Τράπεζα) συνηγορούν σε δύο βασικάσυμπεράσματα: - Ότι γενικά παγκοσμίως η χρήση πιστωτικών καρτών έχει υψηλότερο κόστος σε σχέση τη χρήση μετρητών, με το κόστος των πιστωτικών καρτών για το λιανεμπόριο να ανέρχεται σε 1.6-1.8% επί των πωλήσεων και των μετρητών σε 0.6-0.9% επί των πωλήσεων (σχήμα 2).

- Ότι η χρήση συγκεκριμένα χρεωστικών καρτών στην Ελλάδα έχει σημαντικά υψηλότερο κόστος από άλλες χώρες, καθώς οι χρεωστικές κάρτες αντιμετωπίζονται συνήθως ως πιστωτικές κάρτες από τον τραπεζικό κλάδο όσον αφορά την χρέωση της συναλλαγής. Έτσι ενώ το κόστος χρήσης χρεωστικών καρτών σε τρίτες χώρες είναι σε επίπεδα του 0.4-0.8%, στην Ελλάδα είναι υπερδιπλάσιο στο 1.7% (σχήμα 2).

Στην πραγματικότητα όμως πιστωτικές καιχρεωστικές κάρτες έχουν ουσιώδεις διαφορές, εξαιτίας των οποίων στιςπερισσότερες χώρες της Δυτικής Ευρώπης και στις ΗΠΑ έχουν διαφορετικό κόστοςπρομήθειας τραπεζικής συναλλαγής για τον έμπορο σε σχέση με τις πιστωτικέςκάρτες, με κυριότερο το ότι δεν εμπεριέχουν τον κίνδυνο της συναλλαγής μέσωδανεισμού. Συγκεκριμένα παρακάτω φαίνονται οι βασικές διαφορές: | Πιστωτικές Κάρτες | Χρεωστικές Κάρτες | - Δανεισμός χρημάτων από τράπεζα ή κάποιον άλλο οργανισμό (χρήση δηλαδή χρημάτων τρίτου)

- Δεν απαιτεί κάποιον αποταμιευτικό λογαριασμό τραπέζης

- Ο χρήστης πληρώνει επιτόκιο στα δανειζόμενα χρήματα

- Όριο είναι το όριο δανεισμού

| - Χρήση χρημάτων από τον λογαριασμό τραπέζης (χρήση δηλαδή ιδίων χρημάτων)

- Απαιτεί κάποιον αποταμιευτικό λογαριασμό τραπέζης

- Δεν πληρώνεται κάποιο επιτόκιο

- Όριο είναι τα χρήματα στον λογαριασμό τραπέζης

| Κάθε χώρα αντιμετωπίζειδιαφορετικά την προμήθεια για τη χρήση χρεωστικής κάρτας. Σε ορισμένες χώρες,οι τράπεζες τείνουν να επιβάλουν ένα μικρό σταθερό ποσό για κάθε συναλλαγήχρεωστικής κάρτας (π.χ. Γαλλία, Γερμανία). Με αυτό τον τρόπο πληρώνονται ταδιαχειριστικά κόστη της τράπεζας για τη συναλλαγή και παράλληλα ενθαρρύνεται ηχρήση τους.

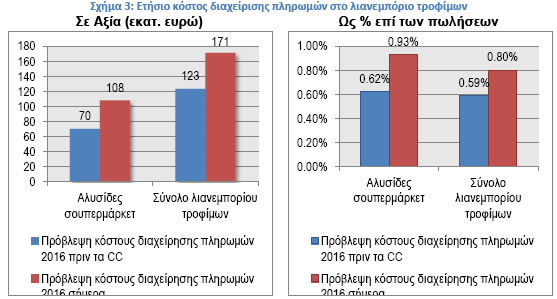

Η ανάλυση κόστους που πραγματοποίησε τοΙΕΛΚΑ είναι αποκαλυπτική για τις συνέπειες που έχει η αύξηση χρήσης πιστωτικώνκαι ιδιαίτερα των χρεωστικών καρτών ως μέσο πληρωμής στο λιανεμπόριο τροφίμωνστην Ελλάδα. Συγκεκριμένα (σχήμα 3), υπολογίζεταιότι οι παραπάνω εξελίξεις οδηγούν σε ετήσια αύξηση τους λειτουργικού κόστουςτων λιανεμπορικών επιχειρήσεων κατά 50 εκατ. ευρώ, ποσό που αντιστοιχεί στο0.21% των πωλήσεων. Το ποσό αυτό είναι ιδιαίτερα σημαντικό δεδομένου ότι οικερδοφόρες επιχειρήσεις του κλάδου λειτουργούν με καθαρό περιθώριο κερδοφορίαςπρο φόρων της τάξης του 1-1.5%. Από την παραπάνω ανάλυση γίνεται σαφές ότιτο μεγαλύτερο μέρος αυτού του επιπλέον κόστους έχει προκληθεί από τον4πλασιασμό των συναλλαγών με τη χρήση χρεωστικής κάρτας και την αντιμετώπισητους ως πιστωτικές στην χρέωση τους. Σε κάθε περίπτωση από την ανάλυση προκύπτειαύξηση του συνολικού κόστους των επιχειρήσεων, εξέλιξη που αναμένεται να είναιεις βάρος του καταναλωτή (εφόσον δεν μειωθεί το κόστος χρήσης χρεωστικώνκαρτών), καθώς το αυξημένο αυτό κόστος έρχεται να προστεθεί στις πρόσφατεςαυξήσεις του ΦΠΑ στα τρόφιμα. Εκτιμάται ότι η υιοθέτηση ενός συστήματος χρέωσηςπρομήθειας για τις χρεωστικές κάρτες αντίστοιχου χωρών της ΕΕ θα δημιουργήσεισημαντικά πλεονεκτήματα στο λιανεμπόριο τροφίμων σε μία εποχή με έντονεςπτωτικές τάσεις [ΠΗΓΗ:http://www.ielka.gr/]

|